Finanzen Bern: Wie Jugendliche den Umgang mit Geld lernen

Sie geben Ihrem Kind Geld für seine Ausgaben? Helfen Sie ihm dabei, den richtigen Umgang zu lernen – ein durchdachtes Budget ist eine wertvolle Unterstützung.

Das Wichtigste in Kürze

- Mit dem Jugendlohn stellen Eltern ihren Kindern Geld für Ihre Ausgaben zur Verfügung.

- Den Betrag müssen sie selbst verwalten und lernen dabei den Umgang mit Geld.

- Ein wichtiger Aspekt dabei ist das Budget, um mögliche Verschuldungen zu vermeiden.

Der Jugendlohn ist mehr als nur eine Taschengeld-Erhöhung: Er gibt Jugendlichen die Verantwortung für ihr eigenes Budget – und entlastet gleichzeitig die Eltern. Ab einem Alter von etwa 12 Jahren können Jugendliche so lernen, ihr Geld selbst einzuteilen, zu planen und Prioritäten zu setzen. In diesem Beitrag erfahren Sie, wie der Jugendlohn funktioniert, ab welchem Alter er sinnvoll ist und wie Sie ihn erfolgreich in Ihrer Familie einführen können.

Was ist der Jugendlohn – und warum ist er sinnvoll?

Beim Jugendlohn erhalten Jugendliche ab einem bestimmten Alter jeden Monat einen festen Betrag, der deutlich höher ist als das klassische Taschengeld. Mit diesem Geld bezahlen sie alle zuvor festgelegten Ausgaben selbst, zum Beispiel für Kleidung, Freizeitaktivitäten oder das Handy-Abo.

Das Modell fördert gleich mehrere Kompetenzen: Die Jugendlichen übernehmen Verantwortung für ihre eigenen Finanzen, üben das Planen von Ausgaben und entwickeln ein realistisches Verständnis für Geld. Sie lernen, Prioritäten zu setzen, Entscheidungen zu treffen und mit den Konsequenzen umzugehen. All das ist eine wertvolle Vorbereitung auf das Erwachsenenleben und ein wichtiger Beitrag zur Schuldenprävention.

Auch für Eltern hat der Jugendlohn Vorteile: Anstatt über einzelne Käufe oder eine Taschengelderhöhung zu diskutieren, können sie nun anhand konkreter Situationen aufzeigen, welche Konsequenzen finanzielle Entscheidungen haben. Wenn sich das Kind beispielsweise gleich zu Monatsbeginn ein teures Paar Schuhe kauft, wird es vielleicht merken, dass am Ende des Monats kein Geld mehr für andere Wünsche übrig ist. Solche Erfahrungen im geschützten Rahmen der Familie stärken die Finanzkompetenz des Kindes und begleiten es Schritt für Schritt in die Selbstständigkeit.

Der Unterschied zum Taschengeld:

- Taschengeld ist in der Regel frei verfügbar und wird für kleine Wünsche genutzt.

- Jugendlohn hingegen deckt fixe Ausgaben ab und macht eine Planung dieser Ausgaben anhand eines Budgets notwendig.

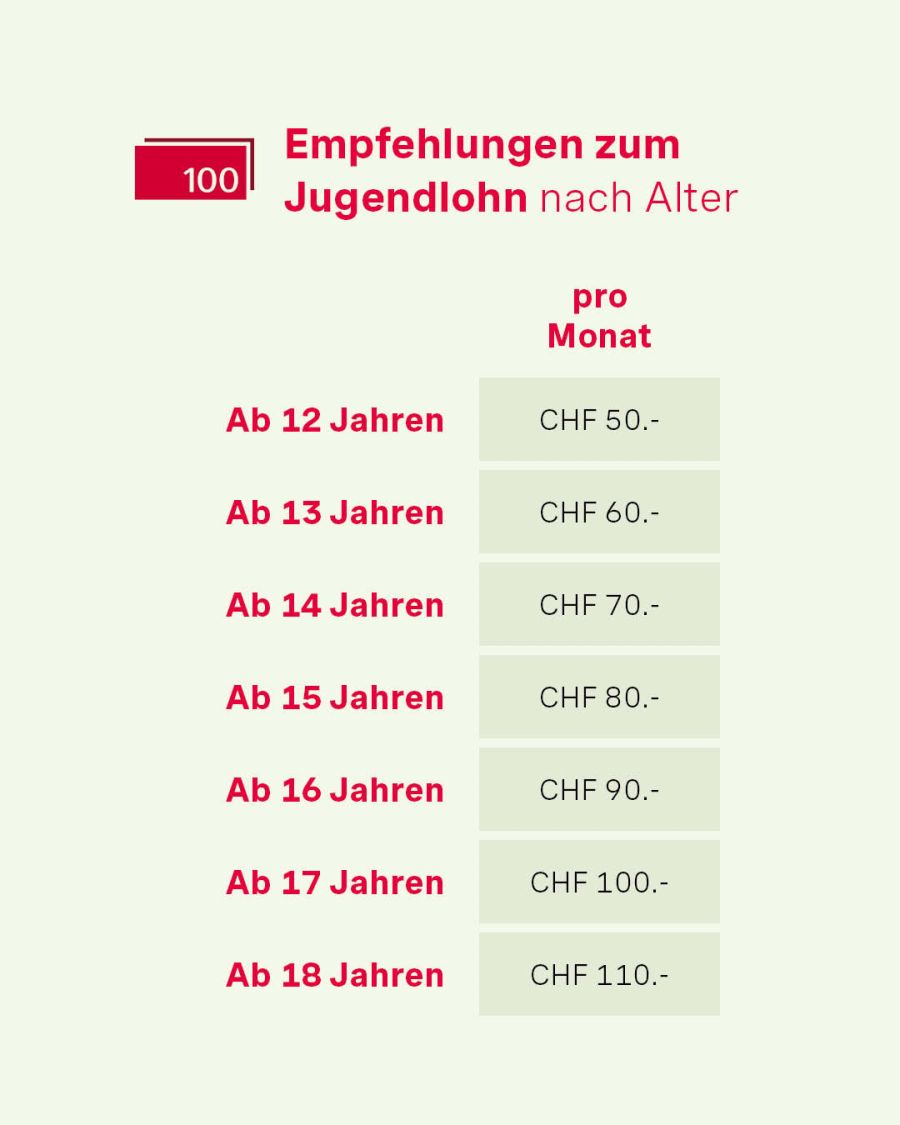

Altersempfehlung:

- Der Jugendlohn ist in der Regel ab etwa 12 Jahren geeignet – je nach Reife des Kindes.

Die Budgetberatung Schweiz empfiehlt den Jugendlohn als praxisnahen Weg, um die Finanzkompetenz von Jugendlichen früh zu fördern.

Jugendlohn einführen: So gelingt der Start im Familienalltag

Der Erfolg des Jugendlohns steht und fällt mit einer guten Vorbereitung. Drei Schritte helfen dabei, das Modell reibungslos zu starten.

Schritt 1: Klären, welche Ausgaben das Kind übernimmt

Setzen Sie sich gemeinsam hin und legen Sie fest, welche Posten Ihr Kind künftig selbst bezahlt. Typische Beispiele sind:

– Kleidung und Schuhe

– Freizeit (Kino, Sport, Ausflüge)

– Handy und Streamingdienste

– Öffentlicher Verkehr (Abo oder Billette, Kosten für Fahrrad)

Tipp: Starten Sie mit einem überschaubaren Paket. Mit wachsender Erfahrung können weitere Ausgaben hinzukommen.

Schritt 2: Jugendlohn berechnen

Die Höhe hängt davon ab, welche Kosten Ihr Kind übernimmt – und natürlich vom Familienbudget. Listen Sie auf, wie viel Sie bisher pro Monat für diese Posten ausgegeben haben, und addieren Sie die Beträge. So stellen Sie sicher, dass der Jugendlohn realistisch ist – weder zu knapp noch zu grosszügig.

Tipp: Denken Sie auch an unregelmässige Kosten, zum Beispiel für eine Winterjacke oder ein Saisonabo, und rechnen Sie diese auf den Monat um.

Schritt 3: Klare Regeln festlegen

Klare Vereinbarungen sind die Grundlage dafür, dass der Jugendlohn funktioniert und es nicht zu Streit oder Missverständnissen kommt.

- Es gib keine Nachzahlungen: Ist das Geld vor Monatsende aufgebraucht, gibt es keinen Vorschuss. So lernt Ihr Kind, sein Budget einzuteilen und Prioritäten zu setzen.

- Freie Verfügung: Innerhalb der gemeinsam festgelegten Ausgabenkategorien darf Ihr Kind selbst entscheiden, wofür es das Geld nutzt. Das fördert Eigenverantwortung und Selbstständigkeit.

- Regelmässige Reflexion: Planen Sie zwei- bis dreimal pro Jahr ein Gespräch. Wichtig ist, Erfahrungen zu besprechen und bei Bedarf Korrekturmassnahmen zu definieren – etwa wenn für eine grössere Anschaffung wie eine Jacke an anderer Stelle gespart werden muss.

Jugendlohn in der Praxis: Beispiele und Tipps

Der Jugendlohn wird zur echten Lernchance, wenn er im Alltag gut begleitet wird.

Hilfreich sind zum Beispiel:

- Ein gemeinsames, schriftlich festgehaltenes Monatsbudget – Kurze Budgetgespräche, die als Erfahrungsaustausch dienen, nicht als Kontrolle – Fehler zulassen – auch ein leerer Geldbeutel ist eine wertvolle Lektion – Digitale Hilfsmittel wie Budget-Apps oder eine einfache Excel-Tabelle – Vorlagen und Tools, etwa über jugendlohn.ch

Vom Bargeld zum digitalen Geld: Fit für den Umgang mit Debitkarten

Jüngere Kinder lernen den Umgang mit Geld am besten mit Münzen und Scheinen, da diese greifbar und zählbar sind und ein klares Gefühl für den Wert vermitteln. Laut der Schweizer Sackgeld-Studie verlagert sich der Fokus mit zunehmendem Alter jedoch auf digitale Zahlungsmittel: Debitkarten, E-Banking und TWINT sind längst Alltag. Fachleute empfehlen daher, den Jugendlohn direkt digital zu überweisen – etwa via E-Banking oder auf ein mit TWINT verknüpftes Jugendkonto. Das ist unkompliziert und bildet reale Zahlungsgewohnheiten ab.

Ein eigenes Konto mit Debitkarte hilft Jugendlichen, den Überblick zu behalten. Sie können den Kontostand in der App prüfen, Umsätze einsehen und einfach bezahlen. Mit TWINT kommen schnelle Überweisungen zwischen Freunden oder kleine Einkäufe hinzu – das ist praktisch und transparent.

So gelingt der Einstieg:

Eltern überweisen den Jugendlohn digital aufs Konto. In regelmässigen Gesprächen besprechen sie mit dem Kind Ausgaben, grössere Anschaffungen und den Unterschied zwischen Bargeld und digitalem Guthaben. Auch mögliche Risiken wie spontane Onlinekäufe sollten Thema sein. Limits oder Ausgaben-Checks können dabei helfen. Unterstützend wirken Spar-Challenges oder ein digitales Ausgaben-Tagebuch.

Jugendlohn vs. Taschengeld – was ist besser für Ihr Kind?

- Taschengeld: Ideal für jüngere Kinder, um erste Erfahrungen mit kleinen Beträgen zu sammeln. Bargeld ist greifbar und sichtbar, wodurch der Wert des Geldes leichter verständlich wird.

- Jugendlohn: Ab zirka 12 Jahren sinnvoll, wenn das Kind grössere Ausgaben selbst übernehmen kann. Die digitale Auszahlung, etwa auf ein Jugendkonto mit TWINT, spiegelt den Zahlungsalltag älterer Jugendlicher wider und fördert den verantwortungsvollen Umgang mit bargeldlosem Bezahlen.

- Kombination: Eine Kombination aus Jugendlohn und Taschengeld ist häufig eine gute Lösung, beispielsweise in Form von Jugendlohn für fixe Ausgaben plus Taschengeld in bar für persönliche Wünsche.

Jugendverschuldung vermeiden – einer der Gründe für einen Jugendlohn

Auch junge Erwachsene geraten häufig in finanzielle Schwierigkeiten. Auffällig ist, dass es sich dabei oft nicht um klassische Konsumschulden handelt, sondern um ausstehende Zahlungen an Krankenkassen oder Steuerämter. In der Deutschschweiz hat etwa jeder zehnte Unter-24-Jährige Schulden von über 2000 Franken – ein deutlicher Hinweis darauf, dass finanzielle Grundlagen früh erlernt werden sollten.

Der Jugendlohn bietet hierfür einen sicheren Rahmen: Jugendliche erhalten einen fixen Betrag und übernehmen klar definierte Ausgaben selbst. So lernen sie, ein Budget zu führen, Ausgaben zu priorisieren und für grössere Anschaffungen vorzusorgen. Diese Fähigkeiten können das Risiko einer Überschuldung im Erwachsenenalter wirksam senken.

Fazit: Jugendlohn als Vorbereitung auf echte finanzielle Selbstständigkeit

Der Jugendlohn bringt finanzielle Struktur in den Familienalltag, fördert das Bewusstsein für Ausgaben und stärkt die Selbstverantwortung. Kinder lernen, mit einem Budget zu arbeiten, Entscheidungen zu treffen und die Konsequenzen ihrer Entscheidungen zu tragen. Damit das Modell funktioniert, sind klare Regeln, Vertrauen und regelmässige Gespräche wichtig – dann wird der Jugendlohn zu einer wertvollen Vorbereitung auf die finanzielle Selbstständigkeit.