Lohnt sich ein Wechsel der Krankenkasse?

Jedes Jahr passen die Krankenkasse ihre Prämien an. Lohnt sich ein Wechsel für dich? FinanzFabio erklärt, wie du dies ganz einfach selber überprüfst.

Das Wichtigste in Kürze

- FinanzFabio ist Finanzplaner und Finanzblogger.

- Für Nau.ch erklärt er, wie einfach es ist, bei der Krankenkasse Geld zu sparen.

- Die Krankenkasse Grundversicherung muss bis am 30.11 gekündigt sein.

- Mit einem Wechsel können Sie mehrere hundert Franken im Jahr einsparen.

- Priminfo ist die fairste Vergleichsplattform.

Krankenkassen gehören zu den schmerzlicheren Fixkosten jeder Privatperson. Fairerweise muss ich sagen, ich bin froh haben wir sie. Der monatliche Betrag schmerzt trotzdem.

Heute möchte ich dir zeigen, wie einfach es ist, eine Krankenkasse zu wechseln.

Unterschied Zusatzversicherung und Grundversicherung in der Krankenkasse

Bei der Krankenkasse in der Schweiz wird zwischen der Grundversicherung (KVG) und der Zusatzversicherung (VVG) unterschieden.

Die Zusatzversicherungen können sich stark unterscheiden, in der Leistung und auch im Preis. Diese kannst du auch nicht mehr kündigen dieses Jahr, Stichtag war der 30. September.

Hier lohnt sich ein Wechsel auch nicht jedes Jahr. Die Tarife sind relativ stabil und du musst immer einen Gesundheitsfragebogen ausfüllen.

Wer Halbprivat oder sogar Privat versichert sein will, sollte das spätestens in seinen 30er Jahren in Angriff nehmen. Später wird es immer schwieriger bis unmöglich, diesen Zusatz noch zu kriegen.

Warum sollst du die Krankenkasse wechseln?

Bei der Grundversicherung sind die Leistungen aber immer genau gleich. Es unterscheidet sich höchstens, wann die Kosten bezahlt werden.

Aus diesem Grund macht es absolut Sinn, die Krankenkasse jedes Jahr zu vergleichen. Und eventuell auch zu wechseln.

Auch wenn es persönlich Sinn macht, ist es sicher auch ein Grund, warum jedes Jahr die Preise steigen. Dieser administrative Aufwand kostet die Kassen auch Geld.

Schade, ist man als Einzelperson fast gezwungen, dieses Spiel mitzuspielen.

Bei einem Wechsel der Grundversicherung kannst du mehrere 100 Franken im Jahr sparen. Je nachdem bei welcher Krankenkasse du jetzt bist und zu welcher du wechseln wirst.

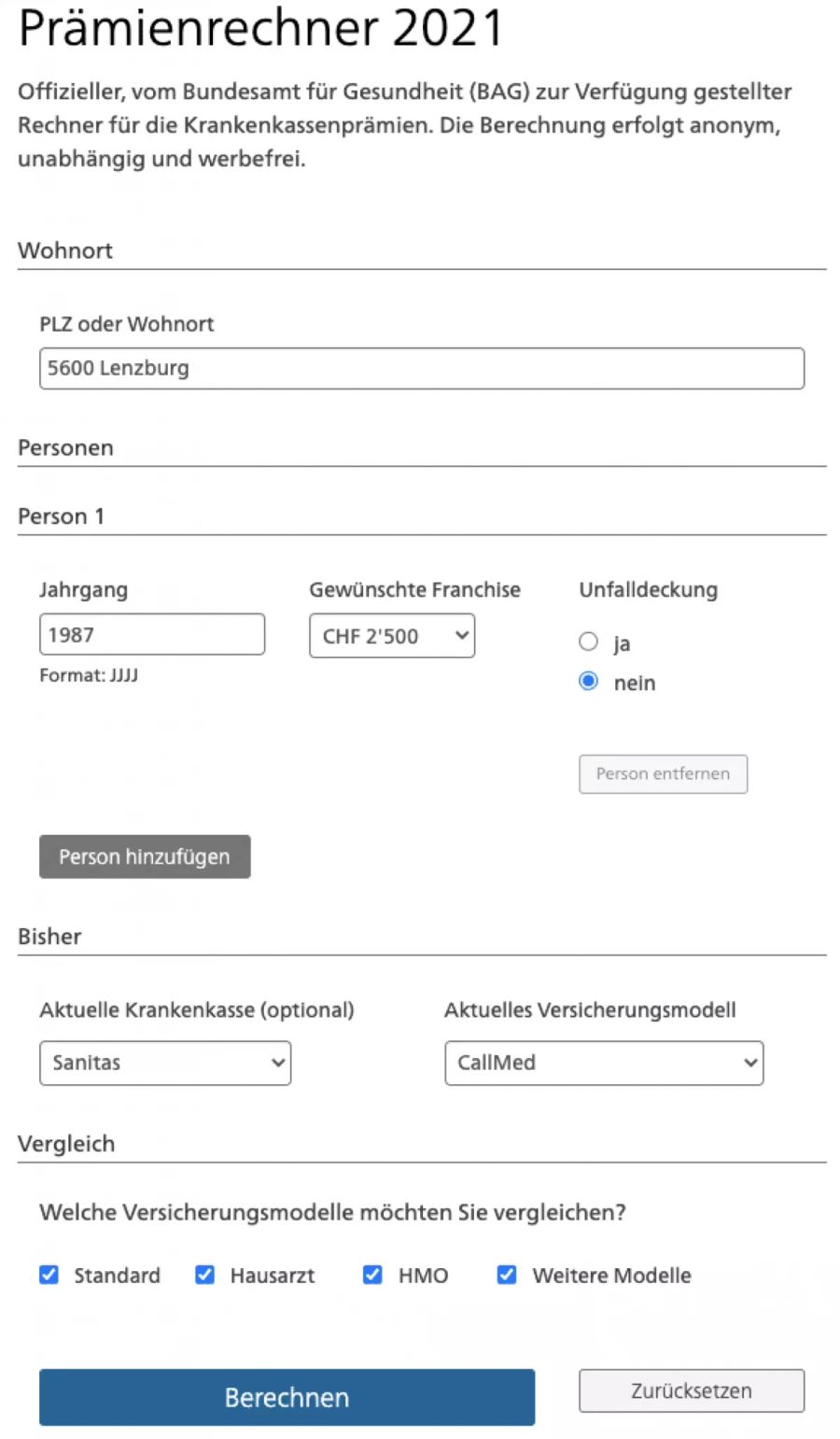

Machen wir die Probe aufs Exempel.

Das ist bereits alles, was du eintragen musst. Der Rest macht Priminfo. Priminfo ist im Gegensatz zu Comparis und Co. unabhängig.

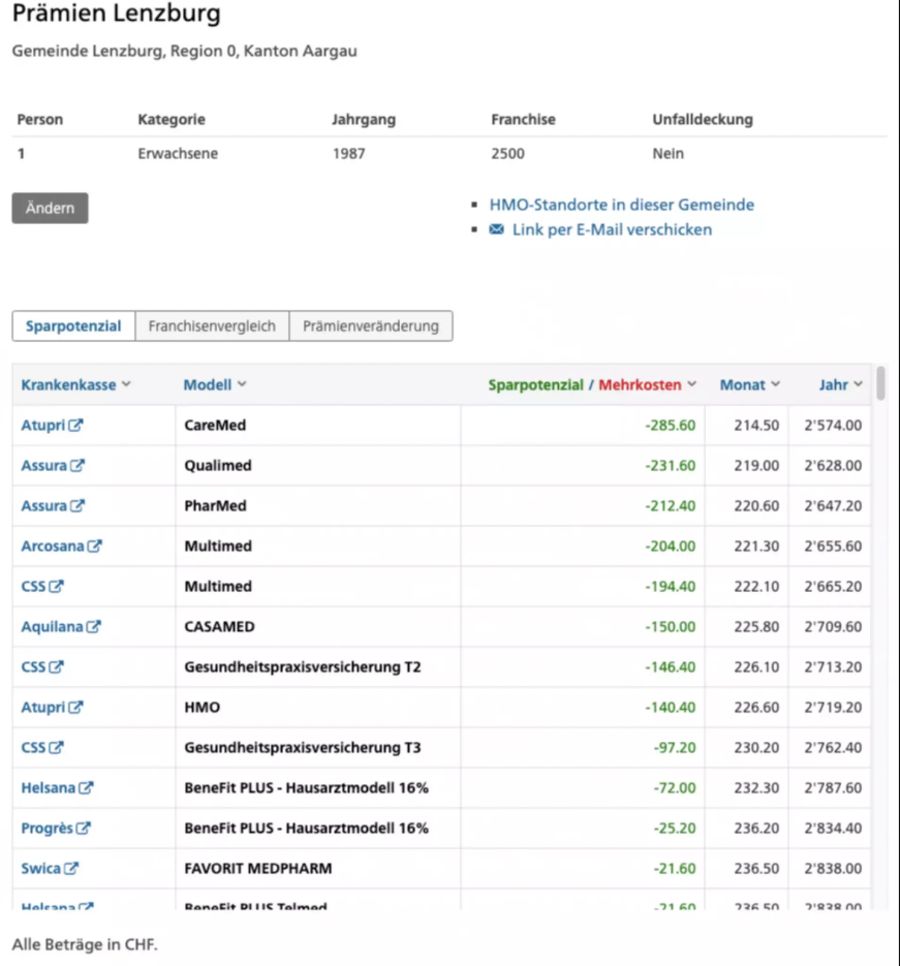

Wie du siehst, da könnte ich selbst um die 25 Franken im Monat rausholen. Genug um mein Netflix Abo zu bezahlen und einen Döner zu kaufen jeden Monat. Oder noch besser, ich investiere das Geld wieder in einen ETF.

Franchise

Wie du siehst, kann man bei der Franchise auswählen, wie hoch sie sein soll. Je höher die Franchise, desto günstiger deine monatliche Prämie.

Im Grundsatz gilt das «entweder-oder» Prinzip. Entweder du entscheidest dich für 300 Franken Franchise im Jahr, oder doch gleich 2'500 Franken.

Die Franchise ist der Betrag, den du selbst an deine Gesundheitskosten im Jahr besteuerst. Solange die Franchise nicht erreicht ist, bezahlt dir die Krankenkasse nichts.

Als Faustregel gilt: Wenn du keine Gesundheistkosten von 2'000 Franken im Jahr hast, nimm die höchste Franchise. Vorteilhaft wäre aber, dass du 2'500 Franken auf der hohen Kante hast.

Bei einer Franchise von 300 Franken ist die monatliche Prämie sehr hoch. Trotzdem lohnt sich diese Franchise für jene, die oft den Arzt besuchen.

Wie viel Prämien du genau einsparst, siehst du wohl nur beim direkten Vergleich. Aber um in etwa eine Vorstellung davon zu bekommen, rechne es mal so: (Franchise – 300)*0.7/12

Selbstbehalt

Der Selbstbehalt beträgt immer 10 Prozent deiner Gesundheitskosten. Also vom Arztbesuch und von allen Medikamenten und Therapien, die über die Grundversicherung bezahlt werden.

Hier gibt es aber eine Limite von 700 Franken im Jahr. Du wirst also im Jahr maximal 3'200 Franken (Franchise plus Selbstbehalt) für deine Gesundheitskosten selbst tragen.

Standart, Hausarztmodell, Telmed, usw.

Ein weiterer Trick um Prämien zu Sparen, sind die verschiedenen Modelle der Krankenkassen. Persönlich bin ich seit Jahren Fan vom Telmedmodell.

Kurz erklärt, funktioniert es so: Du rufst immer zuerst bei deiner Krankenkasse an, wenn es dir gesundheitlich nicht gut geht. Je nachdem, schicken sie dich zum Arzt oder stellen gleich am Telefon eine Diagnose. Rezepte und Arztzeugnis kriegst du per Email.

Du musst also nicht einmal das Haus verlassen für ein Arztzeugnis.

Das Hausarztmodell ist einfach. Du musst immer zuerst zu deinem Hausarzt, bevor du zu einem Spezialist rennst.

Finde ich jetzt einen unnötigen Umweg, der die gesamten Krankheitskosten der Schweiz in die Höhe treibt. Aber sie werden sich schon etwas dabei gedacht haben, hoffe ich.

Bei der Option Standart, der wohl teuersten Variante, kannst du tun und machen was du willst.

Da ich selber wirklich sehr selten krank bin, nehme ich gerne eine Einschränkung in Kauf, um Prämien zu sparen.

Bei Fragen helfe ich dir natürlich gerne weiter.

Bis bald,

FinanzFabio

***

FinanzFabio will mit finanzieller Bildung auf seinem Blog die Schweiz vor der Altersarmut retten. Er glaubt nicht mehr an die AHV.

www.finanzfabio.ch