Hypothek: Mieten oder kaufen – was lohnt sich aktuell?

Die Mieten steigen, die Hypozinsen fallen – für viele stellt sich jetzt die Frage: Eigenheim kaufen oder doch weiter mieten?

Das Wichtigste in Kürze

- Die Hypothekarzinsen sind aktuell so tief wie seit Anfang 2022 nicht mehr.

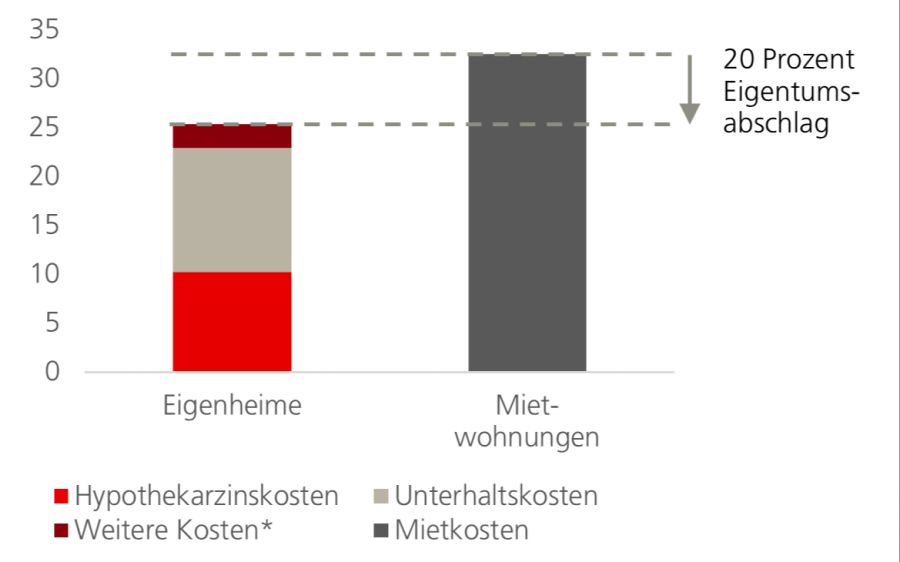

- Laut einer UBS-Studie ist Kaufen derzeit durchschnittlich rund 20% günstiger als Mieten.

- Neben den Gesamtkosten sind auch persönliche Faktoren für die Entscheidung wichtig.

Gute Neuigkeiten für alle, die von den eigenen vier Wänden träumen. Die Hypothekarzinsen sinken seit rund zwei Jahren, dadurch wird der Kauf eines Eigenheims für viele Menschen attraktiver.

Die Wohnkosten einer Eigentumswohnung liegen dank der tiefen jährlichen Finanzierungskosten aktuell je nach Region rund 20 Prozent niedriger als bei einer vergleichbaren Mietwohnung – trotz steigender Immobilienpreise.

So gelingt der Kostenvergleich

Für Mietende ist die Kostenaufstellung einfach: Sie zahlen monatlich einen fixen Betrag. Für Eigentümerinnen und Eigentümer gestaltet sich die Kostenrechnung etwas komplexer. Denn neben den Kosten für die Hypothek fallen auch Ausgaben für Renovierungen, Reparaturen und Steuern an, die den Wohnkosten angerechnet werden müssen.

Kaufen ist derzeit rund 20 Prozent günstiger als Mieten

Aber auch Opportunitätskosten sollten nicht vernachlässigt werden: Opportunitätskosten entstehen, weil das eingesetzte Eigenkapital im Eigentum gebunden ist und nicht anderweitig investiert werden kann. Die verpassten Anlagegewinne werden deshalb in der Kostenrechnung als zusätzliche Kosten betrachtet.

Bei einer Fremdfinanzierung von mehr als zwei Dritteln des Kaufpreises sind Amortisationen üblich, aber sie zählen beim Vergleich von Miet- und Eigentumskosten nicht. Zwar zahlen Eigentümer regelmässig Beträge, um ihre Hypothek zu reduzieren, doch dieses Geld ist nicht verloren wie Mietkosten. Stattdessen gehört Eigentümern dadurch ein grösserer Teil ihrer Immobilie. Beim Verkauf bekommen sie dieses Geld zurück.

Lohnt sich der Kauf eines Eigenheims für mich?

Der «Mieten oder Kaufen»-Rechner von UBS liefert mit wenigen Klicks einen ersten Kostenvergleich.

Nicht nur die Kosten sind relevant

Wer überlegt, ob Mieten oder Kaufen besser ist, sollte nicht nur die monatlichen Kosten vergleichen. Entscheidend ist auch, welche Wohnform zum eigenen Lebensstil und den Zukunftsplänen passt. Stehen grössere Veränderungen an, wie ein Familienzuwachs oder berufliche Veränderungen? Wie viel Zeit und Motivation hat man für eigene Renovations- und Gestaltungsprojekte?

Vorteile der Miete

• Flexibilität: Mietende können leichter umziehen, sei es aus beruflichen oder persönlichen Gründen, da sie nicht an eine Immobilie gebunden sind.

• Geringere Verantwortung: Vermieter kümmern sich in der Regel um Reparaturen, Instandhaltung und grössere Renovierungen.

• Geringes finanzielles Risiko: Im Vergleich zum Kauf einer Immobilie sind die finanziellen Einstiegshürden (zum Beispiel Kaution statt Eigenkapital) deutlich niedriger und das Kapital ist weniger gebunden.

Vorteile von Wohneigentum

• Wertsteigerungspotenzial: Wohneigentum kann im Laufe der Zeit an Wert gewinnen, was es zu einer potenziell guten Kapitalanlage macht.

• Gestaltungsfreiheit: Eigentümer können ihr Zuhause nach ihren Wünschen renovieren, umbauen oder gestalten, ohne Vermieter um Erlaubnis fragen zu müssen.

• Stabilität: Keine Sorge vor Kündigungen durch Vermieter oder steigenden Mietpreisen – man hat ein dauerhaftes Zuhause.

Ihr Weg in die eigenen vier Wände

Wenn Sie lieber in Ihr eigenes Zuhause investieren möchten, statt Miete zu zahlen, sprechen Sie am besten mit Ihrer Bank. Expertinnen und Experten können den Kaufpreis prüfen, die Immobilie mit ähnlichen vergleichen und Ihnen wichtige Infos geben – über die Gemeinde selbst, die Infrastruktur oder die Steuern.

Sponsored by UBS Schweiz

Dieser Artikel entstand in Zusammenarbeit mit UBS Schweiz.