Krankenkasse: «Eine mittlere Franchise macht wenig Sinn»

Wenn die Prämien der Krankenkasse steigen, stellt sich die Frage nach dem kostengünstigsten Angebot. Finanzplaner Marcel Opfer erklärt, was es zu beachten gibt.

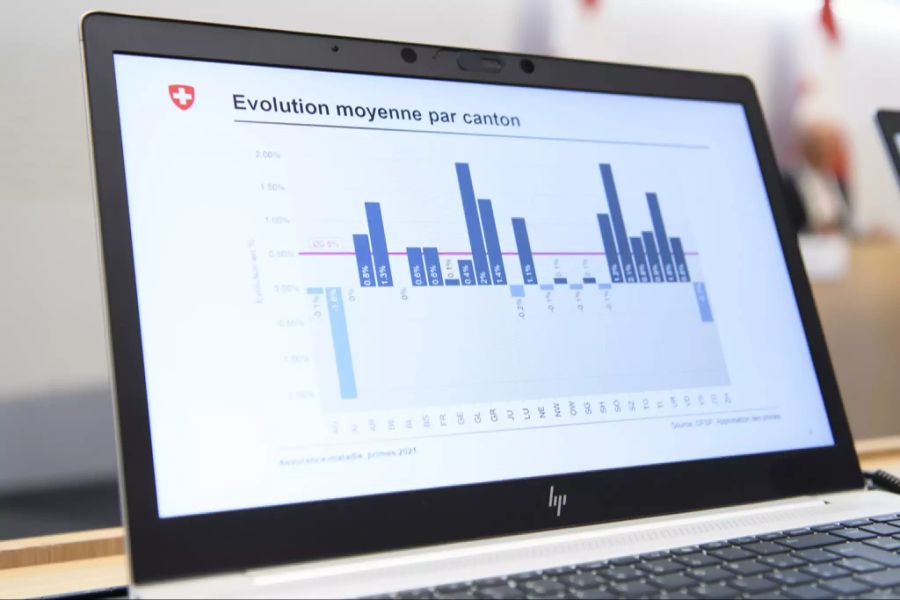

Um durchschnittlich 0,5 Prozent wird die Krankenkassenprämie im kommenden Jahr steigen. Verglichen mit anderen Jahren wie 2016 und 2017, wo die Erhöhung jeweils 4,7 Prozent betrug, sieht es 2021 also noch glimpflich aus.

Marcel Opfer ist Finanzplaner bei der VIBAN GmbH in Uster und berät seine Kunden unter anderem bei der Krankenkassenwahl. Er erklärt, wie man als Versicherter am besten vorgeht, um Kosten zu sparen.

Nau.ch: Im nächsten Jahr werden die Prämien in der Schweiz um durchschnittlich 0,5 Prozent steigen. Dies sieht allerdings von Kanton zu Kanton unterschiedlich aus. Können Sie erklären, woran das liegt?

Marcel Opfer: Das hängt damit zusammen, welche Kosten die Versicherten bei der Kasse auslösen. Dies sieht von Kanton zu Kanton unterschiedlich aus.

Anhand eines Beispiels sieht das dann vielleicht folgendermassen aus: Gehen wir von zehn Versicherten im Kanton Tessin und ebenfalls zehn Versicherten im Kanton Waadt aus. Alle haben eine 300-Franken-Franchise. Wenn im Kanton Waadt die Ausgaben der Kasse nun aber höher sind als im Tessin, dann steigen dort auch die Prämien.

Nau.ch: Das hat also auch mit Faktoren zu tun, die man als Einzelperson nicht beeinflussen kann. Was kann man aber selbst tun, um so kostengünstig wie möglich davonzukommen?

Marcel Opfer: Als erster Schritt sollte man die verschiedenen Kassen vergleichen. Dafür empfiehlt sich der offizielle Prämienrechner «Priminfo» des Bundes. Jeder Versicherter hat die Möglichkeit, einmal pro Jahr die Grundversicherung für das Folgejahr zu wechseln.

Als zweiter Punkt können alternative Modelle wie das Hausarzt- oder das Telmed-Modell in Betracht gezogen werden. Letzteres ist meines Erachtens die wohl günstigste Variante.

Vor allem junge, gesunde Leute können dadurch beispielsweise bei einer Erkältung den Arztbesuch umgehen und bekommen dennoch ein Arztzeugnis. Auch innerhalb dieser Modelle gibt es je nach Kasse wieder verschiedene Abstufungen.

Nau.ch: Wie sieht es denn mit der optimalen Franchise aus?

Marcel Opfer: Die Franchisen fangen bei 300 Franken an und hören bei 2500 Franken auf. Meiner Meinung nach wählt man am besten eines dieser beiden Angebote aus. Eine mittlere Franchise macht wenig Sinn.

Je tiefer die Franchise ist, desto höher sind die Prämien, sprich das, was man monatlich in die Krankenkasse einzahlt. Je nach Krankenkasse kann es gut sein, dass man dadurch bei den Prämien rund 1500 Franken pro Jahr sparen kann, wenn man sich für die höchste Franchise entscheidet.

Die ersten 300 Franken zahlt man bei jedem Modell selbst. Wenn man nun also von keinen hohen Kosten ausgeht, kann es sich lohnen, sich für eine hohe Franchise zu entscheiden, da man im schlimmsten Fall dann einfach die 2500 Franken zahlen muss, von denen man 1500 bei den Prämien ja bereits eingespart hätte.

Nau.ch: Für wen ist das nicht zu empfehlen?

Marcel Opfer: Man sollte auf jeden Fall eine finanzielle Rücklage gebildet haben. Wir empfehlen eine sogenannte eiserne Reserve zu bilden, welche aus drei bis sechs Monatslöhnen besteht, um kurzfristigen Liquiditätsengpässen vorzubeugen.

Falls dies jedoch nicht der Fall ist, muss man sich bewusst sein, dass im Ernstfall doch höhere Kosten sofort fällig werden können. Zudem besteht die Gefahr, dass man bei einer hohen Franchise einmal zu wenig zum Arzt geht, weil man die Kosten scheut.

Heute steigt die Tendenz für höhere Franchisen. Dies aus dem Grund, weil die Krankenkassen ihren Beratern für solche Abschlüsse mehr Provision bezahlen. Für die Kassen lohnt sich dieses Modell mehr. Die Versicherten zahlen zwar weniger Prämien, jedoch fallen für die Versicherung unterm Strich weniger Kosten an.

Nau.ch: Wie sieht es mit Zusatzversicherungen aus?

Marcel Opfer: Das ist jeweils ein riesiger Informationsdschungel. Um hier die Bedürfnisse optimal abzudecken, sollte man als Versicherter eine professionelle Beratung von einer unabhängigen Firma in Anspruch nehmen.

Nau.ch: Welche Zusatzversicherungen sollte man aus Ihrer Sicht aber in jedem Fall in Betracht ziehen?

Marcel Opfer: Mit der obligatorischen Grundversicherung ist man in der Schweiz schon mal sehr gut versorgt. Allerdings weist sie gewisse Lücken auf, die sehr teuer werden können. Beispielsweise übernimmt das KVG nur einen kleinen Teil allfälliger Ambulanzkosten.

Ganz wichtig ist meines Erachtens, falls jemand einen Auslandsaufenthalt plant und nur KVG versichert ist, vorgängig eine gute Reisezusatzversicherung mit umfangreichem Auslandschutz abzuschliessen, um keine bösen Überraschungen zu erleben.

In der Regel ist man in vielen Ländern mit einem doppelten KVG-Tarif abgesichert. Wenn ich also zum Beispiel in den USA im Spital liege und dieselbe Behandlung in einem Schweizer Krankenhaus 20'000 kosten würde, übernimmt das KVG bis zu 40'000 Franken der ausländischen Kosten. Wenn in den USA die Behandlung aber teurer ist und 100'000 Franken kostet, bleibt man plötzlich auf den Mehrkosten von 60'000 Franken sitzen.

Noch schlimmer sieht es bei den Transportkosten aus dem Ausland wie Rückführungen bei Krankheit aus. Das KVG übernimmt hier maximal 500 Franken.

Bei Unfällen übernimmt das UVG bei einer Repatriierung maximal 25’200 Franken (20 Prozent des aktuell versicherten Höchstlohnes). Hier nützt es nichts, wenn man bei der Rega als Gönner mit dabei ist. Die Kosten können sich schnell auf mehrere Tausend Franken belaufen, die von der Versicherung nicht übernommen werden.

Diese Zusätze sind nicht teuer, lohnen sich im Ernstfall aber extrem.