Sind Saron-Hypotheken jetzt überhaupt noch sinnvoll?

Die Saron-Hypothek bot eine günstige Alternative zur Festzinshypothek. Mit dem Ende der Negativzinspolitik werden aber auch sie teurer. Bedeutet dies das Ende?

Das Wichtigste in Kürze

- Die Zinsen für eine Saron-Hypothek sind in der letzten Woche sprunghaft angestiegen.

- Um von den noch tiefen Margen zu profitieren, rät Moneypark zu einem raschen Abschluss.

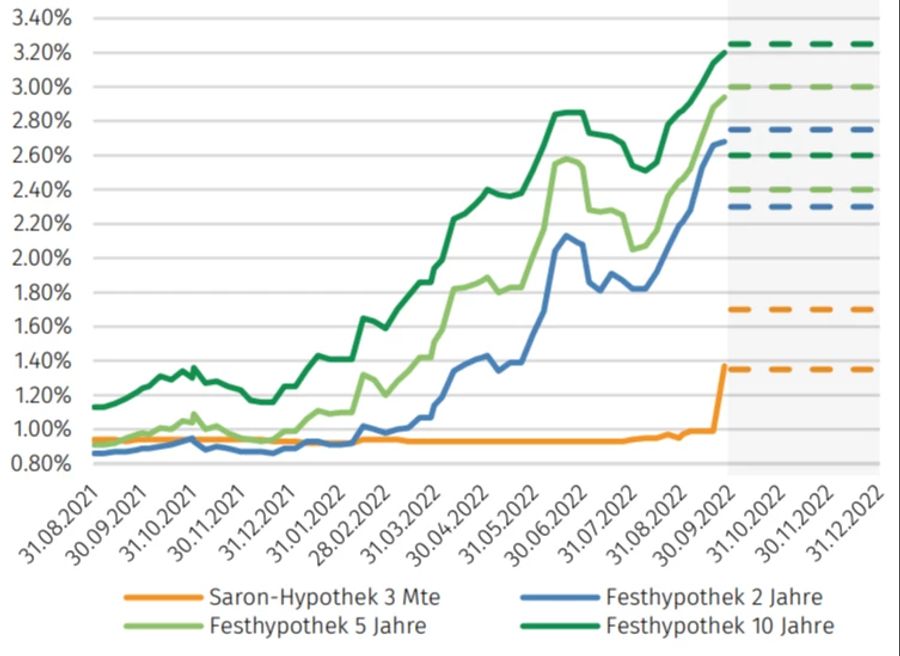

Sie blieben tief, für viele Jahre. Seitdem die Schweizerische Nationalbank jedoch ihren Leitzins stetig erhöht, ziehen auch die Hypothekarzinsen wieder mächtig an. Allein seit Ende Juni sind die Kosten für eine zehnjährige Festzinshypothek um rund 35 Basispunkte auf 3,20 Prozent gestiegen.

Einzig günstiger war viele Monate noch eine Saron-Hypothek. Denn: Dieser Referenzzinssatz orientiert sich eng am offiziellen Leitzins der Schweizerischen Nationalbank. Und weil dieser bis vor einer Woche noch im negativen Bereich war, blieben auch die Kosten für eine Saron-Hypothek konstant unter einem Prozent.

Ära der Negativzins ist zu Ende

Doch damit ist nun ebenfalls Schluss. Nachdem die Schweizerische Nationalbank letzte Woche das Ende der achtjährigen Negativzinspolitik verkündet hatte, stieg auch der Saron-Referenzzinssatz sprunghaft an. Allein in den letzten sieben Tagen kletterte er um 40 Basispunkte auf fast 1,40 Prozent an.

Weitere Erhöhungen sind nicht ausgeschlossen. «Wir haben von verschiedenen Banken Signale erhalten, dass die Margen für Saron-Hypotheken in der nächsten Zeit erhöht werden könnten», schreibt Moneypark in einer aktuellen Mitteilung. Hauptgrund dafür seien die erhöhten Refinanzierungskosten von kurzfristigen Geldmarkthypotheken.

Ob die Saron-Hypotheken aber auch auf das Niveau der Festzinshypotheken klettern werden, ist unklar. Sicher ist nur: Saron-Hypotheken bieten keine Zinsabsicherungen. Wird die Schweizerische Nationalbank den Leitzins weiter erhöhen, geht wohl auch der Saron-Referenzzinssatz nach oben.

Moneypark empfiehlt daher, eine Saron-Hypothek möglichst rasch und mit einer Grundlaufzeit von mindestens drei Jahren abzuschliessen. Nur so könnten die derzeit noch tiefen Margen gesichert werden.