So kannst du bei der Krankenkasse Geld sparen

Schon wieder steigen die Krankenkassenprämien – um ganze sechs Prozent durchschnittlich. Ein Wechsel der Krankenkassen kann die Kosten jedoch verringern.

Das Wichtigste in Kürze

- Die Krankenkassenprämien steigen im nächsten Jahr um durchschnittlich sechs Prozent.

- Trotz des Prämienschocks kannst du mit den richtigen Tricks sparen.

- Der Wechsel zu einer günstigeren Krankenkasse kann das Portemonnaie entlasten.

Um durchschnittlich sechs Prozent werden die Krankenkassenprämien im Jahr 2025 steigen. Diese Hiobsbotschaft teilte Gesundheitsministerin Elisabeth Baume-Schneider gestern mit.

Die Gründe für den Prämienschock seien vielschichtig, sagte die SP-Bundesrätin gegenüber Nau.ch.

Doch Hopfen und Malz ist nicht ganz verloren: Mit den richtigen Tipps ist es möglich, trotz Prämienerhöhung bei der Krankenkasse zu sparen.

Höchste Franchise und billigste Krankenkasse

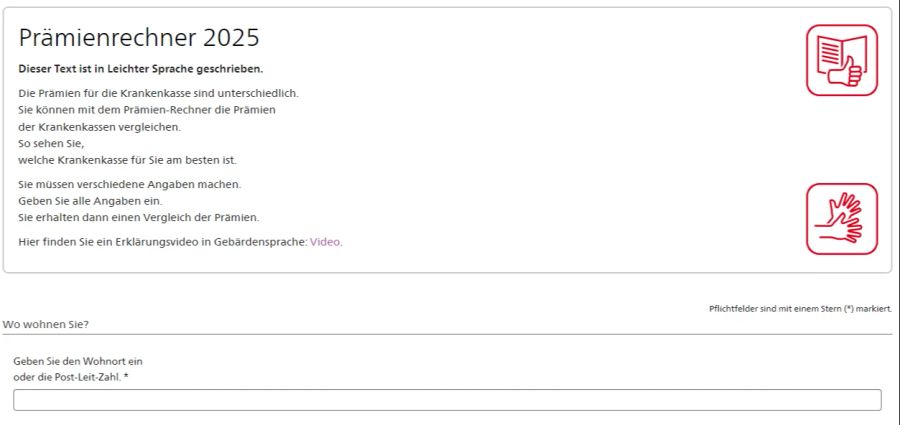

Je nach Krankenkasse variieren die monatlichen Prämien enorm. Wer einen günstigeren Anbieter auswählt, entlastet sein Portemonnaie. Der Wechsel der Grundversicherung kann jedes Jahr erfolgen – ohne grosse Konsequenzen. Für die Suche nach einem günstigeren Anbieter empfiehlt sich der Online-Prämienrechner des Bundes.

Wichtig: Bei günstigeren Krankenkassen wird oftmals am Kundendienst eingespart. Auch die Rückvergütung der Arztrechnungen kann länger dauern.

Weiter kann die Franchise erhöht werden. Je höher die Franchise, desto tiefer die Monatsprämie. So kann bei der höchsten Franchise von 2500 Franken die monatliche Krankenkassen-Rechnung über 100 Franken günstiger sein.

Wobei sich dieser Entscheid laut SRF nur lohnt, wenn die eigenen Gesundheitskosten weniger als 2000 Franken pro Jahr betragen.

Allgemein lässt sich sagen: Für die Menschen in der Schweiz lohnt sich lediglich die tiefste (300 Franken) und die höchste Franchise (2500 Franken). Gerade bei regelmässigem Gebrauch von Medikamenten empfiehlt sich die tiefe Franchise.

Unfallversicherung regelt der Arbeitgeber

Bei einem Arbeitspensum von mehr als acht Stunden pro Woche muss der Arbeitgeber die Unfallversicherung des Mitarbeitenden bezahlen. Diese ist jedoch teilweise auch bei der Krankenkasse inbegriffen. Um zu sparen, kann die Versicherung bei Unfällen aus der eigenen Krankenkasse gestrichen werden.

Sparpotenzial gibt es auch bezüglich Arztwahl. Beim Hausarztmodell ist etwa die Auswahl der Ärztinnen und Ärzte eingeschränkt.

Beim Telmed-Modell muss zuerst immer eine medizinische Hotline angerufen werden, bevor eine Ärztin oder ein Arzt aufgesucht werden darf. Die positive Seite dieser Modelle: Die Prämien sind etwa zwanzig Prozent tiefer.