Schuldenfalle? 15-Jährige shoppt dank Kleinkredit für 1000 Franken

Mit Klarna kann man sozusagen «gratis» shoppen – zumindest für ein paar Tage gewährt der Anbieter Kleinkredite. Für einige ist das eine Schuldenfalle.

Das Wichtigste in Kürze

- Mit Klarna kann man shoppen und erst nach einem Monat dafür bezahlen.

- Einige tappen deshalb in die Schuldenfalle.

- Ein Budgetexperte übt Kritik.

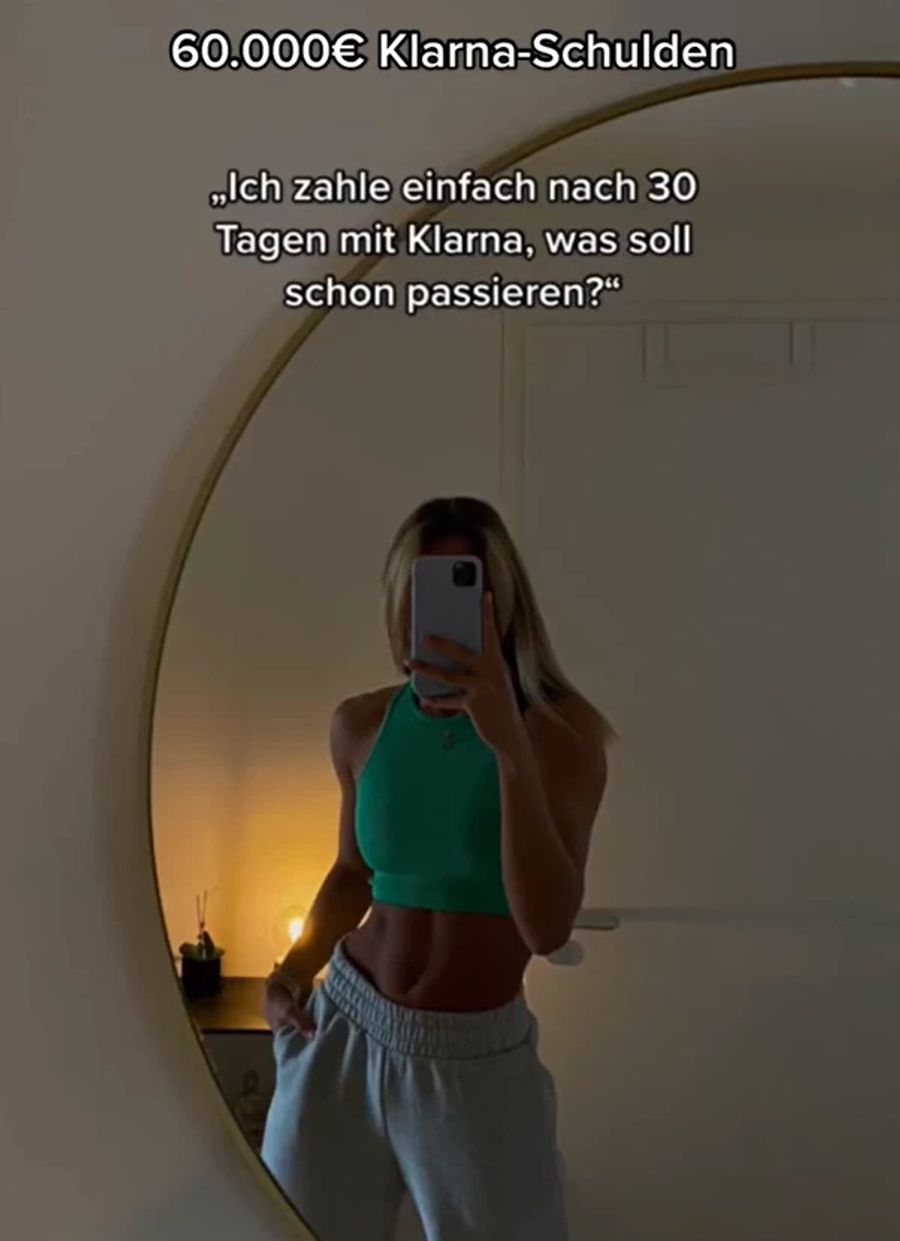

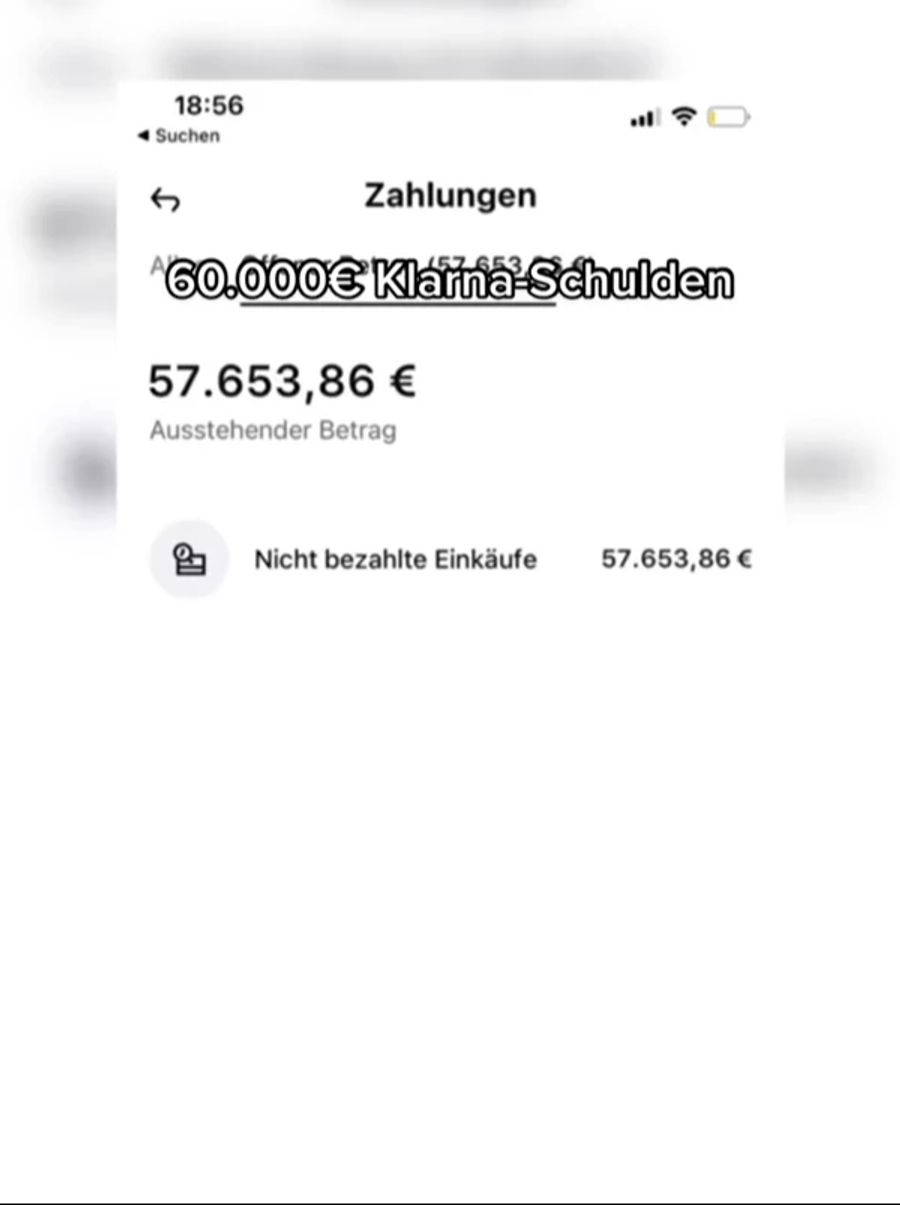

Eine junge Frau teilt auf Tiktok einen Screenshot ihrer Schulden beim Kleinkreditservice Klarna: 57'653 Euro oder umgerechnet 54'660 Franken muss sie angeblich zurückzahlen. Solche Videos gibt es im Netz zuhauf – was steckt dahinter?

Klarna bietet Kundinnen und Kunden einen Gratis-Kleinkredit. Damit kann man sich das teure Täschli oder das neueste Game gönnen, muss es aber erst nach 30 Tagen bezahlen. Bezahlt wird das schwedische Unternehmen laut eigenen Angaben von den Shops mit einer Gebühr.

Budgetberater Philipp Frei sorgt sich um die Finanzen von jungen Menschen. Er sieht das Angebot deshalb kritisch – zumindest teilweise: «Klarna bietet eine weitere Möglichkeit – neben Kreditkarten oder hochschwelligeren Konsumkrediten –, Geld auszugeben, das man nicht hat.»

Zudem erfolge keine Kreditprüfung, die verhindern würde, dass sich Menschen verschulden. «Da es eigentlich ein Kauf auf Rechnung und kein Kredit ist, wird diese Sicherung umgangen», kritisiert er.

Dass keine Kreditprüfung erfolge, dem widerspricht Klarna: «Die Nutzung von Klarna ist nicht garantiert. Wir bieten keine offene Kreditlimite wie gefährliche Kreditkarten.»

15-Jährige kaufen wegen Klarna für 1000 Stutz ein

Der Budgetberater erinnert sich an ein Beispiel: «Eine 15-jährige Schülerin konnte mit Klarna etwa Einkäufe bis 1000 Franken tätigen.» Die Jugendliche hat also die Kontrollen von des Anbieters überwunden – eigentlich dürfen ihn nämlich nur Ü18-Jährige nutzen. Einen grossen Schuldenanstieg bei jungen Menschen wegen Klarna beobachte er aber nicht.

Er sieht sie trotzdem als besonders gefährdet, in die Schuldenfalle abzurutschen – gerade wegen Kleidern, Games, Ausgang und Co. Denn: «Das Problem ist, dass Shopping natürlich wesentlich mehr Spass macht, als Steuerrechnungen zu bezahlen. Gerade junge Menschen werden intensiv mit Werbung zugedeckt und viele werben explizit mit Ratenzahlungen.»

Es werde mit all den Bezahlmöglichkeiten auch immer schwieriger, die Übersicht zu behalten. «Da kann es schnell passieren, dass man sich mit Ratenzahlungen übernimmt.» Frei betont aber, dass die meisten Jugendlichen ihre Finanzen im Griff hätten.

60'000 Franken Klarna-Schulden gar nicht möglich

Und was sagt Klarna selbst zu den hohen Tiktok-Schulden? «Wir frieren unsere Dienste ein, wenn jemand Zahlungen verpasst», betont ein Klarna-Sprecher auf Anfrage.

Schulden in der Höhe von fast 60'000 Franken – wie in den Videos – seien gar nicht möglich. «Wir haben schon in der Vergangenheit einen Trend beobachtet, dass Tiktoker bei ihren Klarna-Schulden übertreiben.»

In Wirklichkeit könne man sich nämlich nur bis höchstens 2500 Franken verschulden. Und auch das geht nur, wenn man zuverlässig zahlt und Klarna die Limite deshalb erhöht. «Der durchschnittliche Betrag, den Kundinnen und Kunden uns schulden, liegt bei 85 Franken», so der Sprecher.

Verpasst man die Zahlung, brummt Klarna einem nach neun Tagen eine Verspätungsgebühr von zwölf Franken auf. Es folgen weitere Gebühren in der Höhe von zweimal 15 Franken. Hilft alles nichts, wird der Fall an ein Inkasso-Unternehmen weitergeleitet.

Was das Unternehmen nicht gerne hört, ist, dass Junge besonders häufig in die Schuldenfalle tappen würden. Dem sei nämlich nicht so. «Unsere Daten zeigen, dass sich die 18- bis 25-Jährigen gleich verantwortungsbewusst verhalten wie der Durchschnitt.»