Einkommensplan: Die Rente war gestern – SmartFlex ist heute!

Konfuzius hat einmal gesagt: «Wer das Morgen nicht bedenkt, wird Kummer haben, bevor das Heute zu Ende geht.»

Im Jahr 2023 entschieden sich ganze 41 Prozent der Neurentnerinnen und -Rentner in der Schweiz für den Kapitalbezug aus ihrer Pensionskasse. Damit bleibt diese Bezugsform die beliebteste Option.

Nahezu gleich viele, nämlich 40 Prozent, wählten den klassischen Weg der lebenslangen monatlichen Rente. Weitere 19 Prozent setzten auf eine Kombination aus beiden Varianten.

Das geht aus der letzten Neurentenstatistik des Bundesamts für Statistik (BFS) hervor. Ein möglicher Grund für die Beliebtheit des Kapitalbezugs: Steuerlich ist er in vielen Fällen günstiger als die Rentenlösung.

Intelligent und anpassungsfähig

«Genau hier setzt der neue Einkommensplan SmartFlex der AXA an», erklärt Generalagent Patrick Hofmann.

Info

«Einkommensplan Smart Flex»

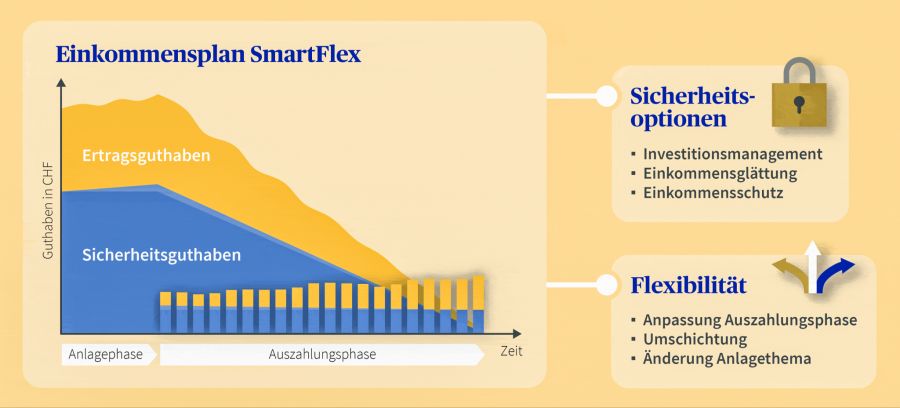

Der «Einkommensplan SmartFlex» der AXA wandelt eine einmalige Einzahlung in ein flexibles, planbares Einkommen um, das individuell an die Lebenssituation angepasst werden kann.

Der Einkommensplan SmartFlex eignet sich besonders für Personen, die:

• Kurz vor der Pensionierung stehen und ihr Vermögen sinnvoll anlegen wollen.

• Ein planbares Einkommen im Ruhestand wünschen.

• Flexibilität bei der Gestaltung ihrer Vorsorge suchen.

• Steuerliche Vorteile nutzen möchten.

Weitere Infos: https://www.axa.ch/de/privatkunden

«Wie es der Name schon sagt, handelt es sich bei der Lösung um eine intelligente und anpassungsfähige Möglichkeit, sein Geld gemäss den eigenen Präferenzen anzulegen und sich weiterhin ein monatliches Einkommen auszahlen zu lassen.»

So wird ein Teil des Vermögens in regelmässige Auszahlungen umgewandelt, die an die eigenen aktuellen Bedürfnisse angepasst sind.

«Wenn Sie beispielsweise vom Arzt eine Diagnose erhalten, die eine Veränderung ihrer aktuellen Lebenssituation verlangt, bleiben Sie mit dem Einkommensplan SmartFlex flexibel und können Ihr Geld jederzeit wieder beziehen.» Etwas, das bei der einmal gewählten Rentenauszahlung aus der Pensionskasse nicht mehr möglich sei, führt Hofmann weiter aus.

Kompetenz, wenn es darauf ankommt

Ein weiterer Vorteil: Wer sich nicht selbst mit Anlagethemen auseinandersetzen will, profitiert von der Expertise der AXA. «Natürlich kann man Geld auch selbst an der Börse anlegen, wenn man das nötige Wissen und die Zeit dazu hat», so der Fachmann.

«Wem beides fehlt, überlässt es lieber unseren Profis.» Denn die AXA zählt zu den weltweit grössten Vermögensverwaltern und bietet Zugang zu breit diversifizierten Fonds, die auch bereits bei kleineren Summen eine breite Streuung ermöglichen.

Die Anlagestrategie basiert in der Regel auf einer Aufteilung in Sicherheits- und Ertragsguthaben, die individuell auf die jeweilige Person angepasst wird. Wer möchte, hat über das Kundenportal myAXA zudem jederzeit Einsicht und kann auf Wunsch auch aktiv eingreifen.

Vorausschau lohnt sich

Dass es sich lohnt, sich frühzeitig über seine finanzielle Zukunft Gedanken zu machen und dass Vorsorge kein reines «Ü-50»-Thema ist, bestätigt auch die Erfahrung von Dominic Würgler.

Schon während seiner Versicherungslehre begeisterte ihn das Thema. Heute, mit erst 28 Jahren, berät er bei der AXA Kundinnen und Kunden in der Vorsorge- und Pensionsplanung.

Besonders wichtig ist ihm dabei, auf finanzielle Lücken aufmerksam zu machen. Etwa bei Menschen, die Erwerbsunterbrüche hatten oder in Teilzeit arbeiten. «Gerade junge Leute tun gut daran, sich frühzeitig zu informieren. Wer später nur 60 Prozent seines letzten Lohns zur Verfügung hat, merkt schnell, wie knapp das werden kann.»

Persönlich

Patrick Hofmann ist ein ausgewiesener Experte im Versicherungswesen und seit 25 Jahren bei der AXA tätig. Seit 20 Jahren führt er die Generalagentur in Bern und hat sich auf den Bereich «Vorsorge und Vermögen» spezialisiert. Er setzt bei seinen Beratungen auf Ehrlichkeit und Zuverlässigkeit, ein vertrauensvolles Verhältnis zu seiner Kundschaft ist ihm dabei äusserst wichtig. Auch heute noch lebt seine Agentur vom guten Ruf und den Weiterempfehlungen ihrer Kundschaft.

Dominic Würgler ist Teamleiter und Pensionsplanungsspezialist mit langjähriger Erfahrung in der Finanz- und Vorsorgeberatung. Er steht für eine persönliche, kompetente und vorausschauende Beratung, die sich konsequent an den individuellen Bedürfnissen seiner Kundinnen und Kunden orientiert. Mit seinem fundierten Fachwissen entwickelt er massgeschneiderte Lösungen und begleitet seine Kundschaft vertrauensvoll auf dem Weg zu finanzieller Sicherheit.

Kostenloses Beratungsgespräch vereinbaren:

Auch weil moderne Lebensentwürfe vielfältig und komplex sind – ob bei Patchworkfamilien, selbstständigen Tätigkeiten oder Teilpensionierungen – eine individuelle Planung ist wichtiger denn je.

Flexibel, individuell, zukunftsorientiert

Diese Individualität adressiert der Einkommensplan SmartFlex. Im Kern handelt es sich dabei um eine durchdachte Investitionslösung, bei der die einmalige Einzahlung in ein regelmässiges Einkommen umgewandelt wird.

Die Auszahlung erfolgt jeweils monatlich und die Höhe der Auszahlungen bemisst sich nach der Laufzeit des Vertrages.

Zur Bemessung der Höhe der Auszahlungen wird das Guthaben durch die Anzahl verbleibender Auszahlungen geteilt. Ausserdem spielt die Performance der Fonds eine Rolle. Und: Das eingezahlte Kapital bleibt im Eigentum der Kundin oder des Kunden und kann individuell vererbt werden.

Auch steuerlich gut beraten

Der Einkommensplan hat gegenüber der Rente aus der Pensionskasse auch steuerliche Vorteile. «Die Lösung ist ideal für Personen, die kurz vor der Pensionierung stehen, ein planbares Einkommen im Ruhestand suchen, ihr Vermögen dabei aber individuell investieren und gleichzeitig von möglichen Steuervorteilen profitieren möchten», bringt es der Pensionsplanungsexperte Würgler auf den Punkt.

Die AXA setze dabei auf eine fundierte Beratung. Oft brauche es zwei, drei oder mehr Gespräche, bis gemeinsam die passendste Lösung gefunden sei.

Doch genau diese Sorgfalt sei wichtig. Oder, wie Dominic Würgler es treffend formuliert: «Menschen spüren, ob man sich nur fachlich auskennt oder ob man sich wirklich um sie kümmert und ihre Anliegen ernst nimmt. Genau das macht den Unterschied.»