Tragbarkeit – wie sie genau berechnet wird

Neben dem Eigenkapital ist die Tragbarkeit die grösste Hürde, wenn du ein Eigenheim kaufen willst.

Das Wichtigste in Kürze

- Die Tragbarkeitsberechnung zeigt der Bank, ob du dir die Hypothek leisten kannst.

- Die Bank sichert sich gegen eine Überschuldung des Hypothekarnehmers ab.

- Deshalb rechnet sie mit 5 % Hypothekarzinsen, obwohl die Zinsen heute unter 1 % liegen.

Vor zwei Wochen haben wir erklärt, wieviel Eigenkapital du für ein Eigenheim benötigst. Du weisst jetzt, was unter 10% hartem Eigenkapital verstanden wird und woher du es bekommst. Auf Valuu hast du nun bereits die Hypothekarzinsen verglichen, doch plötzlich kommst du mit dem Begriff «Tragbarkeit» in Kontakt.

Was ist nun diese Tragbarkeit? Macht diese mir ein Strich durch die Rechnung? Heute erklären wir dir dies im Detail. So einfach wie nur möglich, versprochen.

Die Tragbarkeitsrechnung

Im letzten Artikel haben wir dir gezeigt, dass du 20 % anzahlen musst, wenn du ein Haus oder eine Wohnung kaufen willst. Für die restlichen 80 % brauchst du eine Hypothek. Die Frage ist jetzt, ob du dir eine Hypothek leisten kannst.

Wenn es um Wohnungsmiete geht, lautet die goldene Finanzierungregel, dass die Wohnkosten nicht höher als ein Drittel des Jahreseinkommens sein dürfen. Das gilt auch für Hypotheken. Die Wohnkosten werden hier aber nicht als monatliche Miete mit Nebenkosten angegeben, sondern sie werden in der sogenannten «Tragbarkeitsrechnung» zusammengestellt.

Die Rechnung besteht aus verschiedenen Teilen. Wir erklären dir diese im Detail.

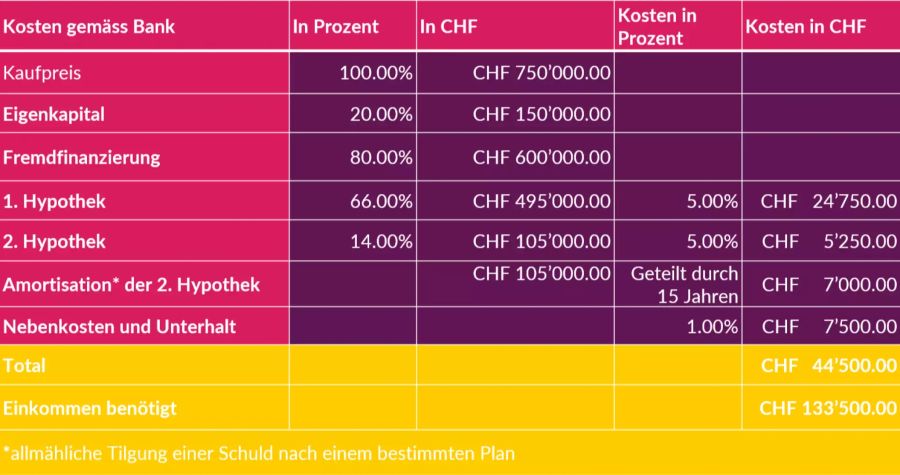

Kosten für die erste und zweite Hypothek

Hypothekarzinsen von über 7 % waren um das Jahr 1990 gang und gäbe. Damals kam es vor, dass ganze Familien ihr Eigenheim verloren, weil sie die Zinsen nicht bezahlen konnten. Heute liegen die Zinsen für eine Festhypothek von 10 Jahren unter 1 %.

Die FINMA will aber sicherstellen, dass Eigenheimbesitzer die Schuldzinsen auch bezahlen könnten, wenn diese massiv ansteigen würden. Deswegen rechnet man bei der heutigen Tragbarkeitsrechnung noch immer mit 5% Zinsen.

Somit würden die Kosten gemäss Tragbarkeitsrechnung für 1. und 2. Hypothek auf CHF 30'000 belaufen.

Amortisation der zweiten Hypothek

Die FINMA wünscht sich, dass jedes Eigenheim nach 15 Jahren zu einem Drittel abbezahlt ist. Den Betrag, den du in dieser Zeit abbezahlen musst, nennt man die «zweite Hypothek». Das heisst, du bezahlst 15 Jahre lang jedes Jahr CHF 7'000.-. Dann gehört dir ein Drittel deines Eigenheims.

Unterhalts- und Nebenkosten

Wer ein Eigenheim besitzt, muss dieses auch unterhalten können. In der Tragbarkeitsrechnung wird für Unterhalt und Nebenkosten mit 1% des Kaufpreises gerechnet. In unserem Beispiel sind das CHF 7'500.-. Und damit ist die Tragbarkeitsrechnung vollständig.

Wenn man alles zusammenrechnet, gibt das CHF 44’500 pro Jahr. Das Haushaltseinkommen muss somit CHF 133'500.- betragen um tragbar zu sein.

Falls man die Hypothek gemeinsam mit dem Partner aufnehmen möchte, zählt übrigens das gemeinsame Einkommen.

Theorie und Praxis

Die Tragbarkeitsrechnung bringt der Bank eine gewisse Sicherheit bei der Berechnung. In der Praxis gibt es aber immer wieder Ausnahmen. Wie ihr merkt sind die effektiven Kosten um einiges kleiner als die Tragbarkeitsrechnung ausweist. Diese berücksichtigt jedoch auch einen erheblichen Anstieg der Zinskosten.

Falls du dich nun bereits für eine Immobilie entschieden hast, kannst du Hypotheken von verschiedenen Anbietern bei Valuu vergleichen und sie direkt online abschliessen.

In zwei Wochen vergleichen wir zusammen, ob du eher ein Haus kaufen oder mieten sollst. Wir freuen uns. Bis bald.